搜尋

搜尋

Close this search box.

花蓮新聞

花蓮政治

影音新聞

台東新聞

活動看板

國內新聞

西部新聞

焦點新聞

人事求職

房地產

選單

花蓮新聞

花蓮政治

影音新聞

台東新聞

活動看板

國內新聞

西部新聞

焦點新聞

人事求職

房地產

新 聞 整 版 下 載

洄瀾國際同濟會 捐贈物資關懷 北濱一位獨自照顧九位失依孩童的阿嬤

暑假前 花蓮共四航點包機直飛

拚花蓮震後觀光經濟部5月起推好市加倍券及夜市振興券

Previous slide

Next slide

花蓮焦點

藍提403震災重建條例草案 立法院會表決後逕付二讀

法國卡斯蒂利亞布蘭奇中學師生訪花 與四維高中進行國際教育交流

北分署挺進太魯閣辦理就業資源說明會 協助山月村受影響勞工速返職場

洄瀾國際同濟會 捐贈物資關懷 北濱一位獨自照顧九位失依孩童的阿嬤

花蓮縣國民中小學教師聯合甄選 4月22日至24日網路報名

暑假前 花蓮共四航點包機直飛

中等學校足球聯賽 花蓮4隊踢進4強國男美崙、國女秀林、高男花中和高女花體 日出大道4/20、21轉播

即時新聞

花蓮政治

藍提403震災重建條例草案 立法院會表決後逕付二讀

2024-04-19

15:55

影音新聞

43歲男酒後與妻爭吵 遭19歲繼子持鎮暴槍射傷

2024-04-19

15:54

花蓮政治

張峻議長領隊、楊華美總召媒合,完成了議會史無前例的日本醫療法人社團組織座談與參訪

2024-04-19

15:39

花蓮新聞

法國卡斯蒂利亞布蘭奇中學師生訪花 與四維高中進行國際教育交流

2024-04-19

15:36

花蓮新聞

北分署挺進太魯閣辦理就業資源說明會 協助山月村受影響勞工速返職場

2024-04-19

15:12

花蓮新聞

洄瀾國際同濟會 捐贈物資關懷 北濱一位獨自照顧九位失依孩童的阿嬤

2024-04-19

14:59

花蓮新聞

花蓮縣國民中小學教師聯合甄選 4月22日至24日網路報名

2024-04-19

14:10

花蓮新聞

身心障礙男子外出突忘回程路 花蓮警到場協助

2024-04-19

14:01

花蓮新聞

宗教界抵東華大學關切及援助災情

2024-04-19

13:58

花蓮新聞

秀林鄉和平物資發放 新城警與民代實施交安、反詐宣導

2024-04-19

13:49

花蓮新聞

豐興餅舖、胖叔叔烘焙屋與東華大學簽署重建東華募款活動合作意向書

2024-04-19

13:47

花蓮新聞

暑假前 花蓮共四航點包機直飛

2024-04-19

13:34

花蓮新聞

中等學校足球聯賽 花蓮4隊踢進4強國男美崙、國女秀林、高男花中和高女花體 日出大道4/20、21轉播

2024-04-19

11:41

花蓮新聞

錄影、傳送霸凌影片也要罰 少年隊啟動「法治宣導」

2024-04-19

11:29

花蓮新聞

拚花蓮震後觀光經濟部5月起推好市加倍券及夜市振興券

2024-04-19

11:24

花蓮新聞

鳳警豐濱國中聯袂安全防護演練 提升安全意識

2024-04-19

11:21

花蓮新聞

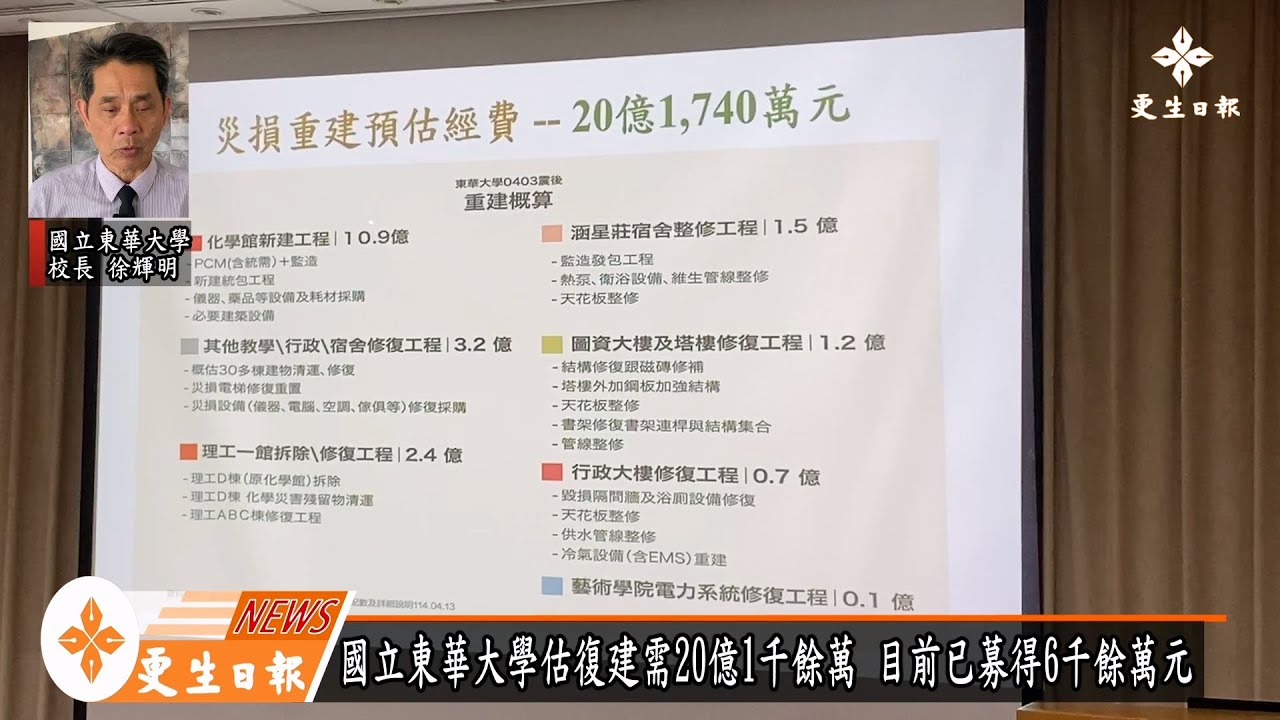

東華災損18.3億 教部分3年到位次長劉孟奇表示將透過公務預算和災害準備金等支應 並籲大學實驗室落實防災

2024-04-19

11:18

花蓮新聞

日本知名畫家村上隆先生個人名義捐款1000萬日圓並指定花蓮縣政府0403震災專戶

2024-04-19

11:14

花蓮新聞

海星高中特殊選才、獨立招生陸續放榜,高達九成錄取國立大學

2024-04-19

11:01

花蓮新聞

大好丼飯慰勞台積電,魏嘉賢贈感謝狀表彰熱心

2024-04-19

10:52

影音新聞

更生新聞網

32 Videos

43歲男酒後與妻爭吵 遭19歲繼子持鎮暴槍射傷

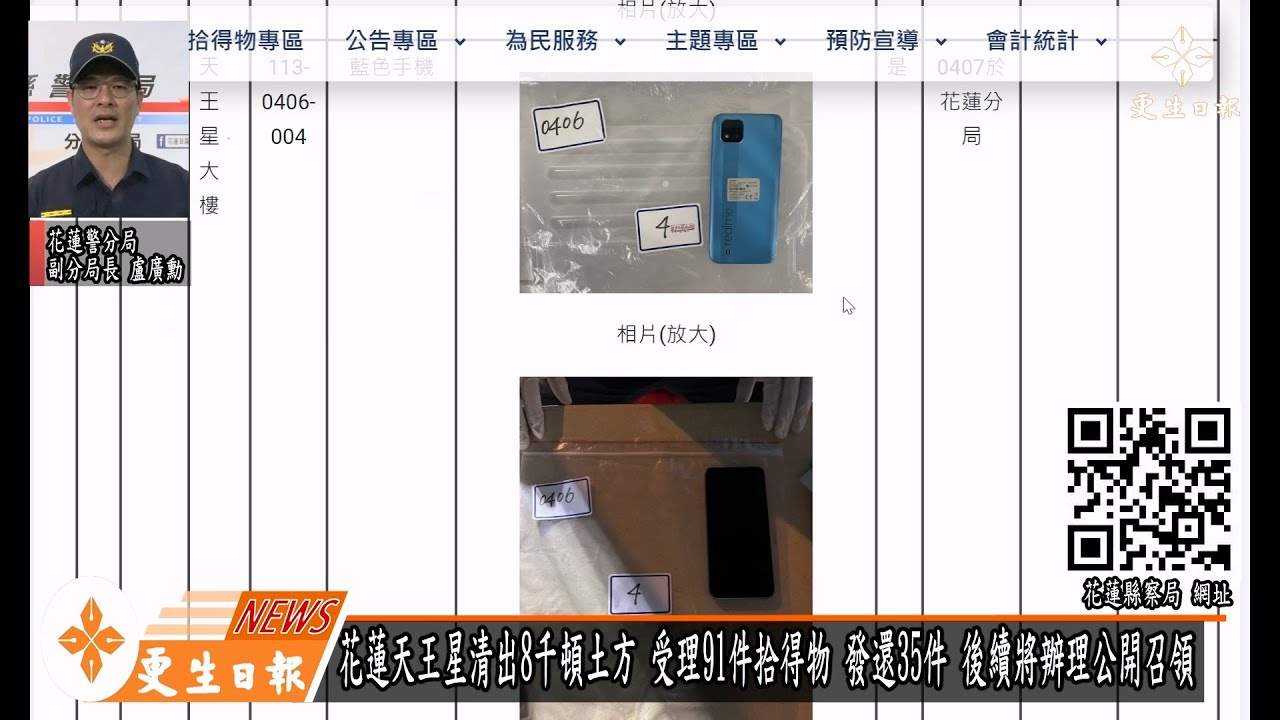

天王星91件拾得物待領 清出土方將篩檢再辦召領

花蓮天王星大樓檢方取樣完成送驗 將儘速釐清傾倒原因

跨越障礙 2024老家獨居老人圓夢之旅 讓長者難下難忘回憶

天王星拆除完畢 工程及縣府人員向罹難者致意

東華大學募款復建 感謝捐款人愛心助學

日本透地雷達車抵花 義氣相挺幫市區道路健檢

天王星拆至一樓 北濱6號續拆 還有2大樓將拆

震後拆除作業持續進行 市長魏嘉彥關心第一線人員

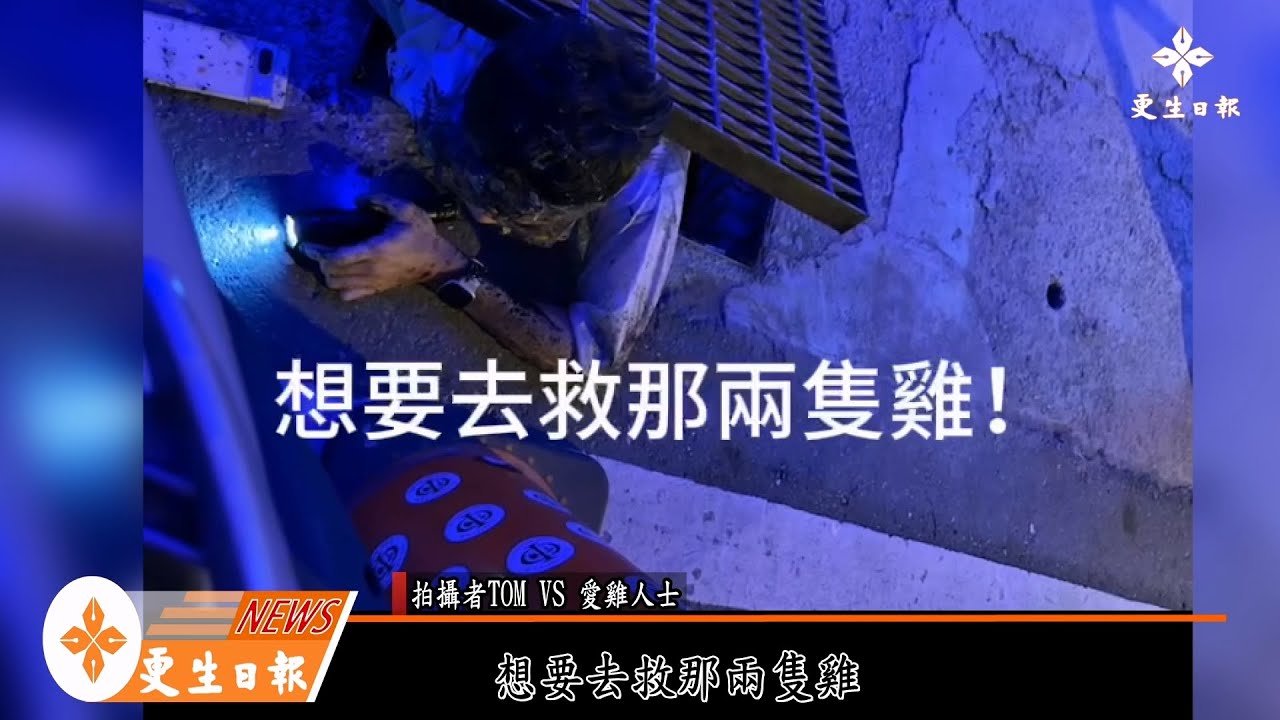

想救天王雞 男爬下水道學忍者龜令人傻眼

救災掃黑不停歇 花蓮警查獲槍枝及毒品

天王星「吊掛雞」自行脫困 工程順利拆至2樓

花蓮市長關心天王星拆除進度及慰問主委

慰勉國軍辛勞 議長赴花防部致贈加菜金與禮盒

芥菜種會災民家園修繕開工 呼籲社會各界關注支持

強震重創花蓮 議長張峻獲贈善款 11日進行發放

守護生命 安定人心 慈院護理師強震護童感動人心

台鐵445次普悠瑪花蓮和平擦撞落石出軌 無人受傷

網友送青菜 要給天王星大樓雞群食用

遭落石重壓一夜 高三生重傷命危 師生集氣喊「家嘉油」

花蓮0403震災聯合服務中心成立 縣長徐榛蔚陪伴鄉親早日回歸生活正軌

花蓮北濱紅單危樓「花一邨」9日上午拆除

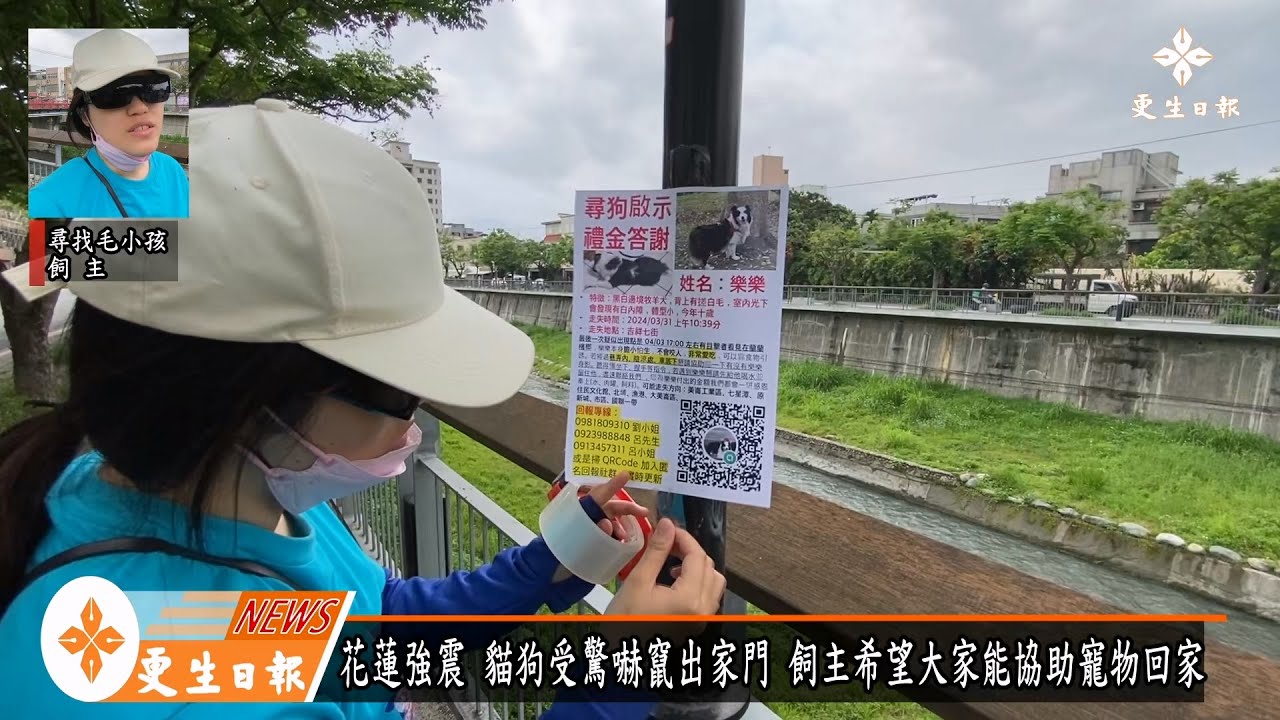

強震中寵物受驚嚇走失增 獸醫盼多陪伴

強震毀宅 縣長赴紅黃單房宅大樓關心慰問

天王星大樓 縣長主持折除開工上香祈福

太魯閣轄區成重災區 道路預計7日單線搶通

屹立46年國軍英雄館 強震中受損待結構鑑定

強震造成石材產業近10億損失 業界懇請中央協助度過難關

燒整天 !東華大學理工學院火警 爆炸不斷救援難

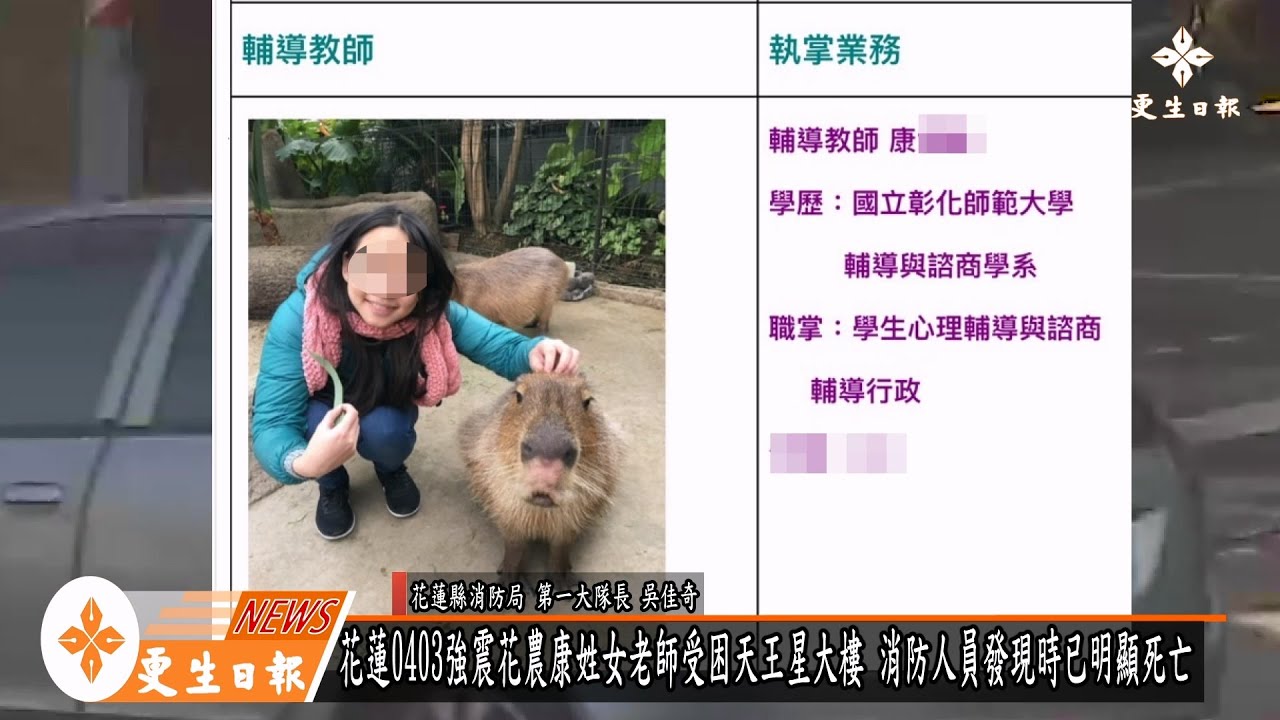

天王星大樓 發現受困女老師 不幸已死亡

0403花蓮大地震 天王星大樓傾倒

北濱街早餐店傾倒 十餘人狂奔逃生

更多內容

花蓮政治

藍提403震災重建條例草案 立法院會表決後逕付二讀

2024-04-19

15:55

張峻議長領隊、楊華美總召媒合,完成了議會史無前例的日本醫療法人社團組織座談與參訪

2024-04-19

15:39

傅崐萁感性致謝交通部長王國材 盼「國道六號」及「花東快」等建設能落實推動

2024-04-18

17:29

國民黨:樂見促進兩岸正常公開交流與溝通 黨中央與黨團皆有充分交流溝通

2024-04-18

17:07

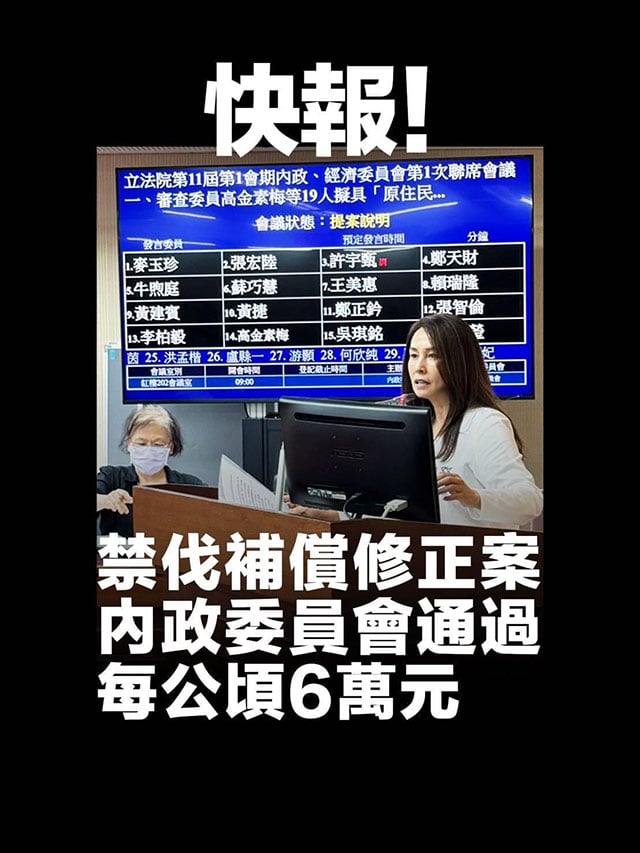

立委高金素梅、鄭天財等主張「原住民保留地禁伐補償條例修正案」,每年每公頃三萬元提高至五或六萬元,花蓮近四千人受惠

2024-04-18

15:20

台東新聞

開拓友善發電之路 饒慶鈴率鄉鎮市長勘察指標性小水力發電案場 邁向永續發展綠能韌性城市

2024-04-18

17:01

台東縣觀光協會觀光業聯合記者會 爭取震後振興台東旅遊

2024-04-18

17:00

工商婦女協會首次舉辦視力照護網活動

2024-04-18

16:58

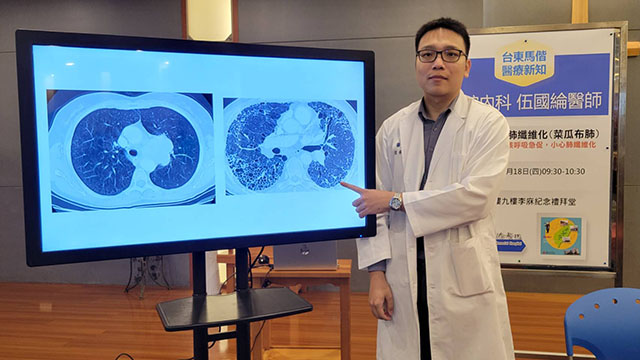

「菜瓜布肺」難診斷 台東就醫率僅兩成

2024-04-18

16:05

持續提升抗災韌性 臺東辦理大規模災害救災動員演練

2024-04-18

15:35

Previous slide

Next slide

2024更生日報-天祥同濟會合辦徵文頒獎典禮照片

--2024更生盃數學大賽照片集--

花蓮新聞

花蓮政治

影音新聞

台東新聞

活動看板

國內新聞

西部新聞

焦點新聞

人事求職

房地產

選單

花蓮新聞

花蓮政治

影音新聞

台東新聞

活動看板

國內新聞

西部新聞

焦點新聞

人事求職

房地產

更生新聞網

更生日報社股份有限公司

統編:94768687

地址:花蓮市五權街36號

電話:03-8340131

相關連結

{kind=link}

{kind=link}

{kind=link}